ポストコロナ社会において「オンライン」は必要不可欠なものとなった。

これからどのようにオンラインと向き合うのか、各企業や団体の取り入れ方を学ぶ。

「シェアする保険」は保険業界に風穴を開ける? 保険×テクノロジーで生まれる未来

近年では、変化する生活スタイルにあわせて、また収入減対策として、保険を見直す人が多いと聞く。特に若い世代の生命保険加入率が低下しているという調査結果も出ている。こうして業界が揺れ動く最中に期待が集まるのが、InsurTech(インシュアテック)と呼ばれる、保険とテクノロジーを掛け合わせた新しい保険サービスだ。

今回はそんなInsurTechのなかでも、業界を牽引する存在である「justInCase」に着目。同社は、オンラインかつペーパーレスで加入できる手軽さはもちろん、ユニークでバラエティに富む保険商品を揃えている。また「保険料0円〜」であったり「加入者の行動によって料金が安くなる」という料金形態など、これまでの保険の概念を覆される商品も多い。なぜこのような保険を提供できるのか? 同社代表の畑加寿也氏に伺った。

畑 加寿也

株式会社 justInCase / justInCase Technologies 代表取締役

保険数理コンサルティング会社Millimanで保険数理に関するコンサルティングに従事後、国内外の投資銀行や再保険会社から、商品開発・リスク管理・ALM等のサービスを保険会社向けに提供。プログラミング: VBA / Swift / Python / Ruby. 日本アクチュアリー会正会員。米国アクチュアリー会準会員。フィンテック協会理事。京都大学理学部卒(2004)。

イメージの悪さが人材集めのハードルに

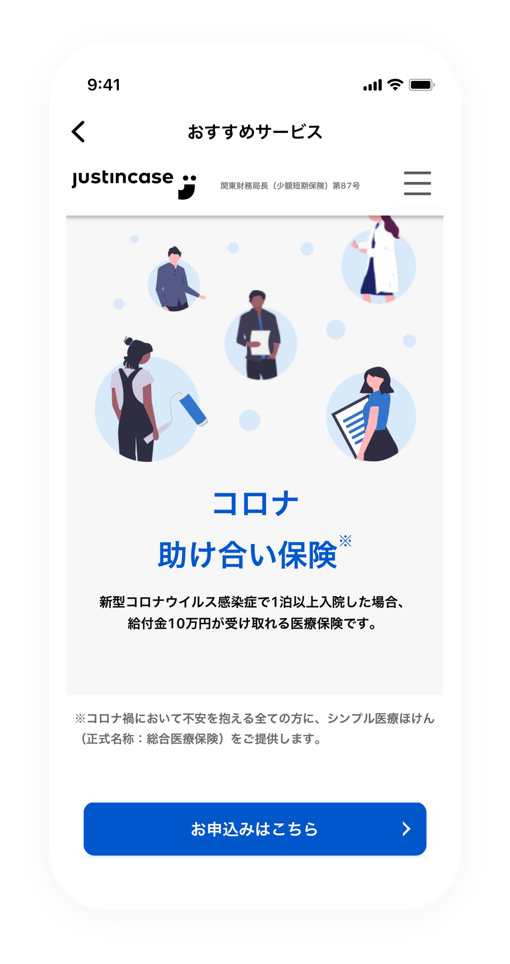

justInCaseは少額短期保険に特化した、オンラインベースの保険会社だ。サイトには、「わりかん がん保険」「コロナ助け合い保険」「歩くとおトク保険」「スマホ保険」……などと、名前からしてユニークな商品が並ぶ。例えば、「わりかん がん保険」のコピーには、「保険料0円から」「助け合い」「圧倒的コスパ」などの魅力的なワードが並ぶ。畑氏はjustInCaseの商品についてこう話す。

「オンラインで加入できる『インターネット保険』は、日本にも10年ほど前から存在します。僕たちはオンラインでの加入は大前提に、さらに踏み込んで、デジタルでしかできない顧客体験の価値提供に重きを置いています」

畑氏は、新卒からアクチュアリーなどとして長年活動してきた保険の専門家。アクチュアリーとは、新しい保険商品を開発する際に統計をしたり、数理的なモデルを作るなどして保険を設計する専門職だ。justInCaseには、そんな同氏の知識と経験、また社会課題へのミッションが込められている。

2018年には東京都主催の「東京金融賞」で都民ニーズ解決部門にて第1位を受賞し、注目を集めた。2020年には、コロナ感染に特化した「コロナ助け合い保険」を5月1日より販売。企画からたった1ヶ月でリリースに至ったこのスピード感に、業界内ではざわめきが起きた。これが契機となり、グループ会社であり、保険会社向けに商品開発や開発基盤を提供してきたjustInCaseTechnologieの引き合いも急速に増えている。時代の波に乗りきっているように見えるが、起業して5年、畑氏は「これまで失敗は数え切れないほどです」と苦笑する。なかでも苦戦したのは「仲間集め」だ。

「採用にはずっと苦労してきましたし、今も変わりません。もともと保険は金融のなかでも地味なジャンルですし、特に優秀なエンジニアの多い若い世代になると、保険の価値を感じたことがないという人も多くて。当然業界の課題などもかなりニッチな話なので、一般の方は知りません。そこの訴求が難しいですね」

優秀な人材になるほど、誰もが知っているような大手IT企業との取り合いにもなる。その際に立ちはだかるのが、「保険がいつ役に立っているのかわからない」といったネガティブなイメージだと畑氏は続ける。保険の価値は、万が一の時にお金がもらえること。つまり、顧客価値が遅れてやってくるし、何も起こらなければ価値を感じないこともある。まだ会社の認知が低いアーリーステージの頃には、こんなこともあったと言う。

「本人は希望してくれたにも関わらず、婚約者のOKが出ず、入社が叶わなかった方もいました。それ以降、奥様やパートナー向けの資料を作ってみたり、自宅に直接説明に伺ったりと、色々な工夫をしています」

保険開発の裏側で見た課題

そうしたイメージの悪さを痛感するたびに、畑氏は業界への課題感を強くしていく。その根底には、保険業界の保守的な姿勢があると指摘。

「保険商品は、皆さんのリスクを吸収して、万が一の時にお金や現物で供給します、というもの。そもそも原価が後で分かるので、売上も後で決まる、という特殊な事業と言えます。ですので、サービス提供側はどうしても保守的になり、掛け金を必要以上に釣り上げる傾向があるんです。そうした高い商品の魅力を感じてもらうために、営業マンは人生におけるあらゆるリスクを過剰に訴えなければなりません。こうして保険のネガティブなイメージが作られてきました」

長年、保険設計の裏側を見ていくなかで、同氏のなかに生まれた疑問。「なぜこんなに高くする必要があるのだろう」。理由の一つは、先の畑氏の言葉にもあったように、高確率で保険会社に利益が出るようにするためだ。もう一つは、代理店への販売手数料やセールスマンの人件費などのコストがかなりかかるため。保険にはニーズの喚起が必要なので、これらのコストは必要枠だと言える。こうした手法が、数十年前から変わらず成り立っている。さらに畑氏は、商品開発のプロセスにも疑問を抱くようになる。

「保険商品ってリリースまでにものすごい時間がかかるんです。金融当局と合意形成を図ったり認可を得たり、システムの構築などの必要なプロセスを進めていくと、新商品が決定してからリリースまで、ざっと18ヶ月くらいかかります」

ボトルネックになっているのは、金融機関のレガシーシステム(過去の技術や仕組みで構築されているシステム)だと言う。保険会社が連携しているメガバンクなどの金融機関のシステムは、新しいものを追加する際には、エラーが起きないよう様々なテストを何百回と重ねる必要がある。なかには30年前などの旧式の言語で作られたシステムが使われている場合もあり、作業は更に複雑になる。対して、justInCaseの場合はクラウドベースで、多数の商品を迅速に作っていく前提でシステムが構築されている。前者が「0から作る」のだとすると、後者はある程度「コピペで作る」イメージだ。

もっと安くできる方法はないのか。もっと時代のニーズに合った商品を迅速にリリースしたい。そうした思いがjustInCaseに繋がっていった。

見ず知らずの人と助け合える「わりかん がん保険」

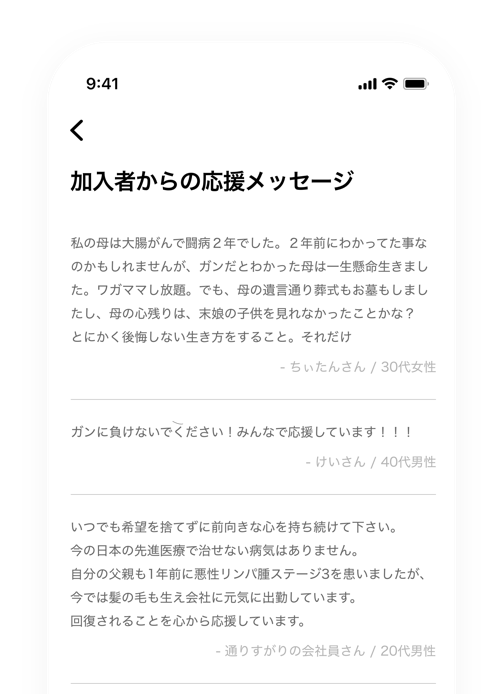

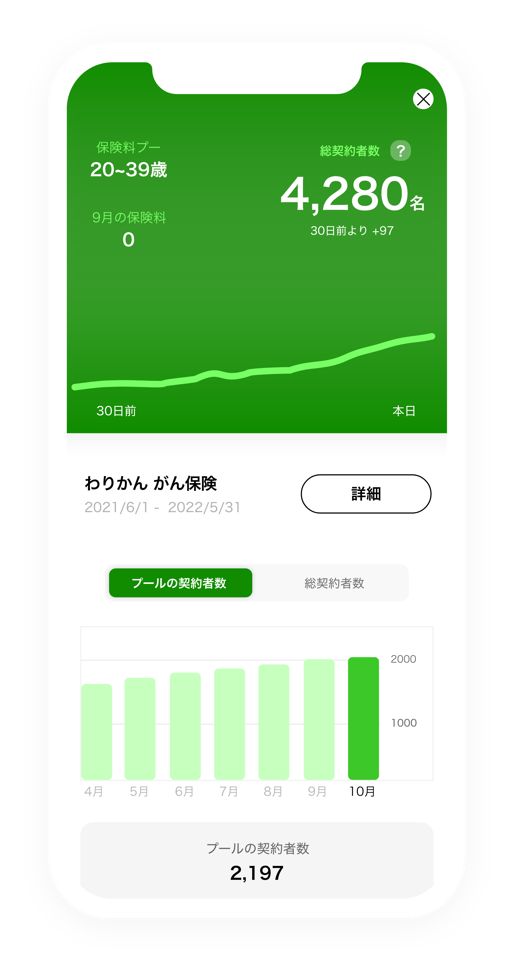

ここでjustInCaseの主力商品として、「わりかん がん保険」を紹介したい。同保険は、加入者同士で助け合うシェアエコ保険だ。加入者がみんな元気なら保険料は0円、万が一誰かががんになってしまったら、加入者全員でわりかんされた保険金即一律80万円が該当者へ支給される。保険料はわりかんなので、加入者が増えるほど一人当たりの保険料負担は安くなる。ポイントは「事後払い」にあると畑氏は言う。

例えば加入者が1万人の場合。1人ががんになってしまった場合、80万円がjustInCaseから支給され、そのお金をわりかんするために、9999人の加入者には保険料が事後払いで発生する(この場合掛け金は管理費を含め115円)。

「毎月アプリには、何名のかたにいくら使われた、という説明とともに保険料のお知らせが届きます。加えて、がんになってしまった方に応援・お見舞いのメッセージを送ることもできますし、反対に当事者が感謝の言葉をサイト上に載せることもできます。こうしたサービスを日常的に使うことで、健康へのモチベーションが上がるという方もいらっしゃいます」

このため、一般的な保険会社のアプリに比べて、同社のアプリにはアクセスが多い。畑氏はこの保険を「双方向クラウドファンディング」とも呼ぶ。

「ここでは、見ず知らずの者同士の血の通ったやりとりが生まれています。ただ翻ってみると、そもそも保険の原型とはそういうものでした。誰かを助けるし、自分も助けられるかもしれない。そこを可視化することで、お金の流れや助け合いの精神を感じやすくしたのがこの保険です」

“万が一”を回避するのが保険の価値に

人びとのニーズや生き方が多様化する今、こうしたインシュアテックの存在はますます浸透していくだろう。こうした機動力のある少額短期保険に、大手保険会社が参入するケースも相次いでいるというのも納得だ。今後、保険はどうなっていくのか。

「保険の価値はどんどん変わっていくものです。世界的にも今後10年間で、様々なデータを保険に活用する時代がやってくると思います。その日本における流れを、僕たちは作っていきたい。もっとも相性が良いキーワードは健康管理だと思っていて。それらのデータと保険を組み合わせた保険商品に、今後ニーズが出てくると思います」

例えば、日々の運動や食事をスマホやスマートウォッチなどのデバイスで記録・管理している人は多い。食べ過ぎたり心拍数が上がれば、アラートが出てきたりもする。そうした健康管理機能が組み込まれ、保険に入ると体調を崩しにくくなる、という世界になれば消費者にとっては有難い。だが一方で、「万が一」がなくなれば、保険の存在自体が危ぶまれるようにも思う。

「その通りで、保険の価値そのものの変換が起こります。従来の保険単体での販売では、掛け金が高額になりがちでしたし、どうしても危険訴求が必要でした。それを僕たちは、保険を相性の良いサービスと組み合わせて一緒に提供することで、“保険を使わずに済む”という保険の新たな価値を提供できればと思います」

あらゆるサービスにリスクは存在するので、広がりは無限大だ。保険の世界は、すでに音を立てて変わりはじめている。